1)reflexion

2)noticia economica

3)frase del dia

4)administracion-economica

5)ciclo contable

6)libro contable

7)plan de mejoramiento

8)ejercisios contables

9)cartilla

desarrollo

Henry Laurence Gantt

Henry Laurence Gantt (1861-1919)

(Condado de Calvert, Maryland, Estados Unidos, 1861 - Pine Island, Nueva York, Estados Unidos, 23 de noviembre de 1919)fue un ingeniero industrial mecánico estadounidense.

Fue discípulo de Frederick Winslow Taylor, siendo colaborador de éste en el estudio de una mejor organización del trabajo industrial.

Sus investigaciones más importantes se centraron en el control y planificación de las operaciones productivas mediante el uso de técnicas gráficas, entre ellas el llamado diagrama de Gantt, popular en toda actividad que indique planificación en el tiempo.

Su obra principal, publicada en 1913, se titula "Work, Wages and Profits" (Trabajo, salarios y beneficios).

Fue uno de los más inmediatos seguidores de Taylor, con quien trabajó durante 14 años. Sin embargo, en el momento en que las teorías de Taylor comenzaron a ser duramente criticadas de deshumanizadas, Gantt mostró un especial interés – no sólo teórico sino práctico – por el aspecto humano. También enfatizó la importancia de la capacitación y el entrenamiento para el mejor desarrollo de los trabajadores.

Henry Laurence Gantt (1861-1919)

(Condado de Calvert, Maryland, Estados Unidos, 1861 - Pine Island, Nueva York, Estados Unidos, 23 de noviembre de 1919)fue un ingeniero industrial mecánico estadounidense.

Fue discípulo de Frederick Winslow Taylor, siendo colaborador de éste en el estudio de una mejor organización del trabajo industrial.

Sus investigaciones más importantes se centraron en el control y planificación de las operaciones productivas mediante el uso de técnicas gráficas, entre ellas el llamado diagrama de Gantt, popular en toda actividad que indique planificación en el tiempo.

Su obra principal, publicada en 1913, se titula "Work, Wages and Profits" (Trabajo, salarios y beneficios).

Fue uno de los más inmediatos seguidores de Taylor, con quien trabajó durante 14 años. Sin embargo, en el momento en que las teorías de Taylor comenzaron a ser duramente criticadas de deshumanizadas, Gantt mostró un especial interés – no sólo teórico sino práctico – por el aspecto humano. También enfatizó la importancia de la capacitación y el entrenamiento para el mejor desarrollo de los trabajadores.

EL CICLO CONTABLE

1.- ConceptoLos sistemas de contabilidad varían mucho de una empresa a otra,dependiendo de la naturaleza del negocio, operaciones que realiza, tamaño de lacompañía, volumen de datos que haya que manejar y las demandas deinformación que la administración y otros interesados imponen al sistema.Para definir el ciclo contable, vamos a conceptualizar las palabras queconforman esta frase.Ciclo: Consiste en una serie de sucesos, cambios ofluctuaciones que se repiten o bien que pueden terminar y presentarse de nuevo.Contabilidad: Sistema adoptado para llevar la cuenta y razón de las entradas ysalidas en las empresas públicas o privadas.Habiendo explicado las dos palabras del tema en cuestión encontramos quela definición más general de un sistema de contabilidad o del ciclo contablecomprende todas las actividades necesarias para proporcionar a la administraciónla información cuantificada que requiere para planear, controlar y dar a conocer lasituación financiera y las operaciones de la empresa.Si existe un sistema de contabilidad eficiente los administradores einversionistas de una determinada empresa pueden obtener en cualquiermomento información como: estructura de capital, composición, ventas,inventarios, etc.De manera de realizar los análisis financieros necesarios paratomar decisiones en pro de sus intereses.Aunque la mayoría de las empresas cuentan con sistemas de contabilidadsatisfactorios, muchas son deficientes debido en parte a la ineficacia de susprocedimientos contables.El ciclo contable, por lo tanto, es el conjunto de pasos o fases de lacontabilidad que se repiten en cada período contable, durante la vida de unnegocio.Se inicia con el registro de las transacciones, continúa con la labor depase de las cantidades registradas del diario al libro mayor, la elaboración delbalance de comprobación, la hoja de trabajo, los estados financieros, lacontabilización en el libro diario de los asientos de ajuste, su traspaso a lascuentas del libro mayor y, finalmente el balance de comprobación posterior alcierre.Es importante destacar que el ciclo contable se refiere al proceso deregistros que va desde el registro inicial de las transacciones hasta los estadosfinancieros finales.Además de registrar las transacciones explícitas conforme vanocurriendo, el ciclo contable incluye los ajustes para las transacciones implícitas.Es importante reconocer cómo los ajustes para las transacciones implícitas en elEl Ciclo contable6período anterior pueden afectar la contabilidad adecuadamente en el períodoactual para las transacciones explícitas relativas. Por ejemplo, si se hanacumulado salarios al final del período anterior, la primera nómina del periodoactual eliminará esa cuenta por pagar.El pasar a un nuevo período contable se facilita cerrando los libros, que esun procedimiento de oficina que transfiere los saldos de ingresos y gastos a lautilidad acumulada, y prepara los libros para el comienzo de un nuevo ciclocontable.Sin embargo, no solamente cerrar los libros y preparar los estadosfinancieros completa el ciclo contable, los auditores con frecuencia revisan losestados antes que estos se revelen al público. Una auditoría le agrega credibilidada los estados financieros.Como veremos más adelante, por lo general, se cometen errores alregistrar los datos en libros. Tales errores se deben corregir cuando se descubren,ajustando los saldos de las cuentas, de manera que sean iguales a las cantidadesque hubieran existido si se hubiera hecho el r egistro correcto.Las cuentas T ayudan a organizar el pensamiento y a descubrir lascantidades desconocidas. La idea clave es la de llenar las cuentas relativas contodos los cargos, abonos y saldos conocidos, y luego resolver para encontrar lascantidades desconocidas.

2.- Pasos del ciclo contableComo explicamos anteriormente la vida de un negocio o de una empresa sedivide en períodos contables, y cada período es un ciclo contable recurrente, queempieza con el registro de las transacciones en el diario y que termina con elbalance de comprobación posterior al cierre. Para comprender con más exactitudy cabalidad todos los componentes del ciclo contable se necesita que cada pasose entienda y se visualice en su relación con los demás.Los pasos, según el orden en que se presentan, son los siguientes:

1.- Balance General al principio del período reportado:Consiste en el inicio del ciclo contable con los saldos de las cuentas delbalance de comprobación y del mayor general del período anterior.

2.- Proceso de análisis de las transacciones y registro en el diario:Consiste en el análisis de cada una de las transacciones para procedera su registro en el diario.El Ciclo contable7

3.- Pase del diario al libro mayor:Consiste en registrar en las cuentas del libro mayor los cargos ycréditos de los asientos consignados en el diario.

4.- Elaboración del Balance de Comprobación no ajustado o unahoja de trabajo (opcional):Consiste en determinar los saldos de las cuentas del libro mayor y encomprobar la exactitud de los registros. Con la hoja de trabajo sereubican los efectos de los ajustes, antes de registrarlos en las cuentas;transferir los saldos de las cuentas al balance general o al estado deresultados, procediendo por último a determinar y comprobar la utilidado pérdida.

5.- Analizar los ajustes y las correcciones, registrarlos en el diarioy transferirlos al mayor:Consiste en registrar en el libro diario los asientos de ajuste, con baseen la información contenida en la hoja de trabajo, en sus columnas deajustes; se procede luego a pasar dichos ajustes al libro mayor, paraque las cuentas muestren saldos correctos y actualizados.

6.- Elaboración de un balance de prueba ajustado

7.- Elaboración de los estados financieros formalesConsiste en reagrupar la información proporcionada por la hoja detrabajo y en elaborar un balance general y un estado de resultados.

8.- Cierre de librosConsiste en contabilizar en el libro diario los asientos para cerrar lascuentas temporales de capital, procediendo luego a pasar dichosasientos al libro mayor, transfiriendo la utilidad o pérdida neta a lacuenta de capital. Los saldos finales en el balance general seconvierten en los saldos iniciales para el período siguiente.

ARCHIVISTICAEl archivos es importante para la administración ya que permite toma de decisiones y Fuentes de historia.

Gestión documental

Conjunto de actividades administrativas y técnicas tendientes ala planificación y buen manejo de los archivos para que estos se co0nserven (Art. 3. ley 594 de 2000).

Esto con el fin de que haya transparencia en la gestión administrativa.

Debe de haber un equipo que dirija y se responsabilice de la documentación.

PDG-programa de gestión documental

Se compone de consideraciones básicas de tipo administrativo, económico y archivistito.

Se basa en la adopción de tablas de retención documental, seguimiento, identificación de los procesos de un programa de gestión documental y sus flujos de información.

Proceso de producción de documentos:

1-Creación y diseño de documentos: se basa en métodos de impresión y selección de soportes documentales.

2-Normalización de la producción documental: Formatos impresos y numerote copias de los archivos.

Proceso de recepción:1-Radicación: Procedimiento en el que se le asigna un numero a las comunicaciones recibidas o producidas dejando constancia, fecha y hora.

2-Registro: Procedimiento en el que las entidades ingresan en subsistemas, se caracteriza por datos anexos.Proceso de distribución:

1-Distribución de documentos recibidos: consiste en registrar la llegada del documento identificación de dependencias.

2-Distribución de documentos internos: Identificación de dependencias, enrutamiento de documentos a dependencia.

3-Distribución de documentos enviados: Definición de medios de distribución, fax, correo, etc.Proceso de tramite:

1-Recepción de solicitud o tramite: Diligenciamiento de platilla de control y ruta de tramite.

2-Respuesta: Preparación y proyección de respuesta.Proceso de organización:1-clasificación documental: Aplicación del atabla de retención y/o valoración de la dependencia.Conformación de series y subseries de documentos.

2-ordenación documental: Crear y cerrar expedientes, organización de series documentales, foliación.

3-Descripción documental: Análisis de información y extracción de contenidos.

Los documentos son importantes por que permiten comunicación humana.

Son medio valioso de información, son comprobantes es decir sirven de constancia.

a- reforzar el conocimiento

b- Identificar los pasos en la contabilización de las operaciones comerciales

c- Desarrollar habilidades en los registros contables

d- Reconocer la globalización contable en forma secuencial

e- Afianzar los conocimientos en los registros contables.

f- Cuadrar los libros principales y auxiliares

g- Elaborar balances del mayor y de los auxiliares

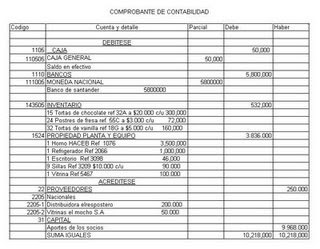

La empresa paisitortas Ltda., propiedad de…. Para iniciar operaciones tiene:

En efectivo

$ 50.000Bancos:

De Santander $5.800.000

Inventario de mercancías

15 tortas sabor chocolate, referencia 32 A $ 20.000 C/U

24 postres sabor fresa referencia 55C A $ 3.000 C/U

32 tortas tamaño pequeño sabor vainilla, referencia 18G (algo para guardería) a $ 5.000 c/u

Muebles y enseres:

1 horno marca HACEB tamaño grande Referencia Nº. 1076 avaluado en $3.500.0001

refrigerador marca LG tamaño grande Referencia Nº. 2066 avaluado en $1.000.0001

*escritorio de madera para reuniones y otras cosas referentes a la empresa, referencia N°.3098 evaluado en $ 46.0009

*sillas de plástico rimax, referencia Nº. 3209 avaluadas en $10.000 c/u

1 vitrina de vidrio para exhibición referencia N° 5467 avaluada en $100.000 c/uCuentas por pagar:A la Distribuidora el repostero el repostero $ 200.000 y a vitrinas el mocho S.A $ 50.000

INVENTARIOS Y BALANCES

COMPROBANTE DE CONTABILIDAD

LIBRO DIARIO COLUMNARIO

No hay comentarios:

Publicar un comentario